开端:华尔街见闻开云(中国)Kaiyun·官方网站 - 登录入口

迪士尼不仅第四财季EPS和营收超华尔街预期,且其径直面向糟践者 (DTC) 流媒体业务扭亏为盈,明天两年的强伟事迹指引也激励了投资者的乐不雅模样,股价盘中一度涨近12%。

迪士尼第四季度利润超预期,径直面向糟践者的 (DTC) 流媒体业务壮健增长是主要推能源。

11月14日周四,迪士尼发布了甘休2024年9月28日的2024财年第四季度及全年财报:

1)主要财务数据:

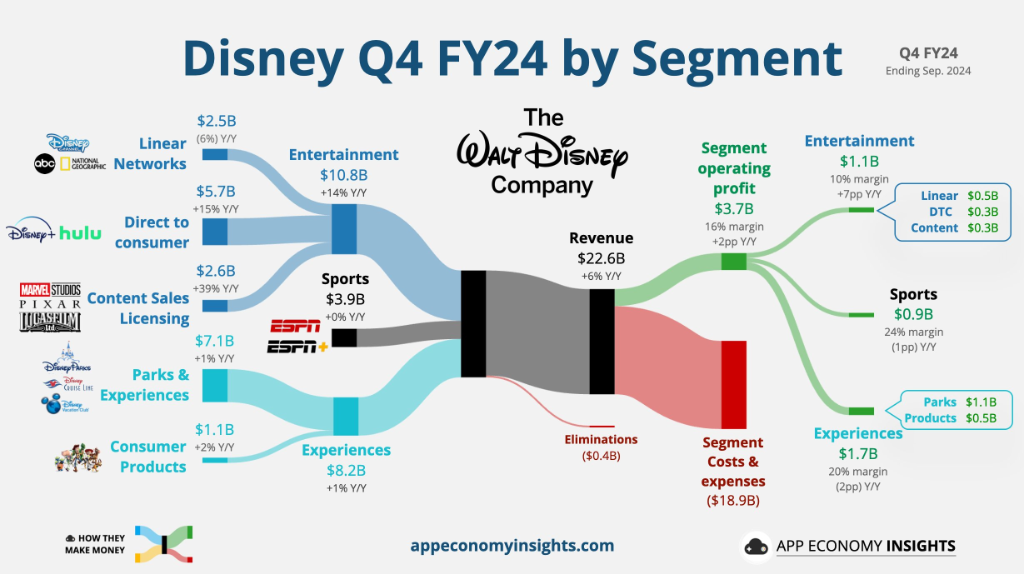

营收:第四财季营收同比增长6.3%至225.7亿好意思元,预估224.7亿好意思元。全年营收同比增长3%至914亿好意思元。 每股收益:第四财季每股收益(EPS)同比增长79%至0.25好意思元。全年EPS翻倍,从客岁的1.29好意思元加多到2.72好意思元。第四财季曲折后每股收益同比增长39%至1.14好意思元,预估1.10好意思元。全年同比增长32%至4.97好意思元。 息税前利润:第四财季息税前利润同比下跌6%至9亿好意思元。全年息税前利润同比增长59%至76亿好意思元。2)主要业务:

文娱(Entertainment)分部:第四财季营收权贵改善,达到11亿好意思元,同比增长8亿好意思元。Q4迪士尼的径直面向糟践者 (DTC) 流媒体业务(包括Disney+、Hulu和ESPN+)完毕交易收入3.21亿好意思元。比较之下,客岁同期的归天为3.87亿好意思元。 流媒体用户增长:公司在第四季度末领有1.74亿Disney+Core和Hulu订阅用户,其中1.2亿是Disney+Core的付费订阅用户,比上一季度加多了440万。 电影票房收入:皮克斯的《头脑特工队2》和漫威的《死侍与金刚狼》在票房上创造了多项记载,为骨子销售、授权过甚他业务孝敬了3.16亿好意思元的交易收入。 体育(Sports)分部:体育分部的交易收入为9亿好意思元,同比下跌0.1亿好意思元。ESPN国内告白收入在第四季度同比增长7%。 体验(Experiences)分部:第四季度的体验分部收入增长1亿好意思元,增幅为1%,交易收入为17亿好意思元,同比下跌0.1亿好意思元(下跌6%)。国内主题公园和体验业务的交易收入在第四季度有所加多,尽管与客岁同期比较旅客数目左近,但因旅客糟践加多而产生更多收入,同期,新的旅客体验(如迪士尼游轮)也带来了较高资本。国外主题公园和体验业务在第四季度的交易收入有所下跌。3)事迹指引:

EPS:预测2025年曲折后每股收益将完毕“高个位数”增长,朝上4%的预期,况兼盈利增长应在2026年达到两位数,并执续到2027年。

到2025年,该公司还辩论回购30亿好意思元股票,并完毕“与盈利增长同步的股息增长”。

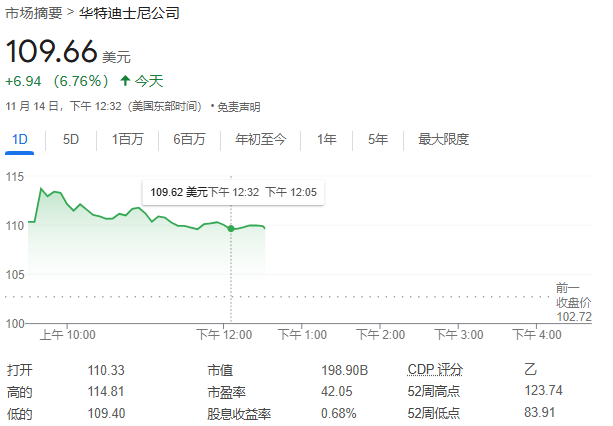

财报公布后,迪士尼股价盘初涨近11.8%后涨幅砍半。

迪士尼流媒体业务扭亏为盈

跟着糟践者徐徐从传统付费电视转向流媒体管事,迪士尼和其他媒体巨头靠近转型压力。为适合这一趋势,迪士尼在10月中旬上调了多个流媒体订阅套餐的价钱,意图擢升其径直面向糟践者(DTC)业务的利润率,以弥补传统线性电视收入的下滑。

迪士尼在最新财报中默示,预测2025财年其DTC业务将完毕约8.75亿好意思元的交易收入。分析东谈主士指出,这一目的反应了迪士尼对流媒体盈利智商的信心,终点是在提高订阅价钱和优化资本的布景下,这一收入预测显得更具施行性。

迪士尼CFO Hugh Johnston在财报电话会议中默示,流媒体的增长不错“当然对冲”线性电视业务的败落。在已往一年中,线性电视的收入同比下跌了6%,分部交易收入更是下滑38%。

迪士尼搞定层告诫称,跟着越来越多的糟践者放弃有线电视套餐,线性电视网罗的收入预测将不时下跌。不雅众的不雅影习气正飞快向流媒体管事转动,这亦然公司将业务重点转向流媒体的原因之一。

在开导层方面,在现时行业变化的布景下,迪士尼正在寻找新的CEO交班东谈主。现任CEO Bob Iger辩论在2026年底持重卸任。据《华尔街日报》报谈,迪士尼告示将于2026岁首持重公布新CEO东谈主选,现任董事会成员、摩根士丹利前任CEO James Gorman将带头负责这项责任,并将于2025年1月2日起担任迪士尼董事会主席。

华尔街若何看?

摩根大通分析师David Karnovsky在致客户的诠释注解中对迪士尼的中期远景默示乐不雅。他以为,除了线性电视业务外,迪士尼举座发展势头积极,资本削减次序预测能在一定经由上减缓线性电视业务的败落速率。

他还指出,迪士尼本年的电影票房发达壮健,很多新作品的票房得益卓著了该系列过往发达,这一得益擢升了Disney+的市集需求,终点是在行将进行的分享密码贬抑和价钱高潮之前,预测将带来更多订阅用户和收入增长。

Karnovsky以为,迪士尼在电影票房上的收效加多了对明天作品的信心,这将为流媒体平台带来进一步的发展能源。因此,他对迪士尼的股票执“超配”评级,特别于“买入”评级,看好其股票发达。

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资忽视,也未辩论到个别用户荒芜的投资目的、财务景色或需要。用户应试虑本文中的任何见识、不雅点或论断是否合乎其特定景色。据此投资,背负适意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李桐 开云(中国)Kaiyun·官方网站 - 登录入口